Regnskabsregistrering af generelle fællesomkostninger

Alle statslige institutioner skal regnskabsregistrere deres generelle fællesomkostninger efter en fællesstatslig definition. Det skal give mulighed for læring og effektivisering på tværs af institutionerne.

Regnskabsregistrering på FL-formål

Det er et krav, at generelle fællesomkostninger regnskabsregistreres på regnskabsdimensionen, FL-formål. Formålet er at kunne adskille omkostninger til fællesfunktioner fra omkostninger og indtægter knyttet til de faglige kerneopgaver.

Fællesfunktioner er nødvendige for driften af en institution. Samtidig er fællesfunktioner et område, hvor ministerier og institutioner kontinuerligt kan lære af hinanden og blive mere effektive, uden at det nødvendigvis påvirker kvaliteten af deres kerneopgaver.

FL-formålsdimensionen skal have koden ’FL-FORMÅL’ og navnet ’FL-formål’, og du skal registrere de generelle fællesomkostninger på en værdi, som starter med 9.

Det er et krav, at der skal være mindst to dimensionsværdier – en til gennerelle fællesomkostninger og en til omkostninger og indtægter knyttet de faglige opgaver – på FL-formålsdimensionen. Det er ligeledes et krav, at dimensionen indeholder den fulde økonomi, dvs. alle omkostninger og indtægter. Det er tilladt at lave flere dimensionsværdier hvis det findes styringsrelevant. Særligt anbefaler Økonomistyrelsen at der oprettes faglige FL-formålsværdier, som modsvarer de opgaver hvortil der gives bevilling på Finansloven. Dette anbefales fordi en sådan struktur vil lette det samlede budgetterings- og opfølgningsarbejde i forhold til Finanslovsarbejdet.

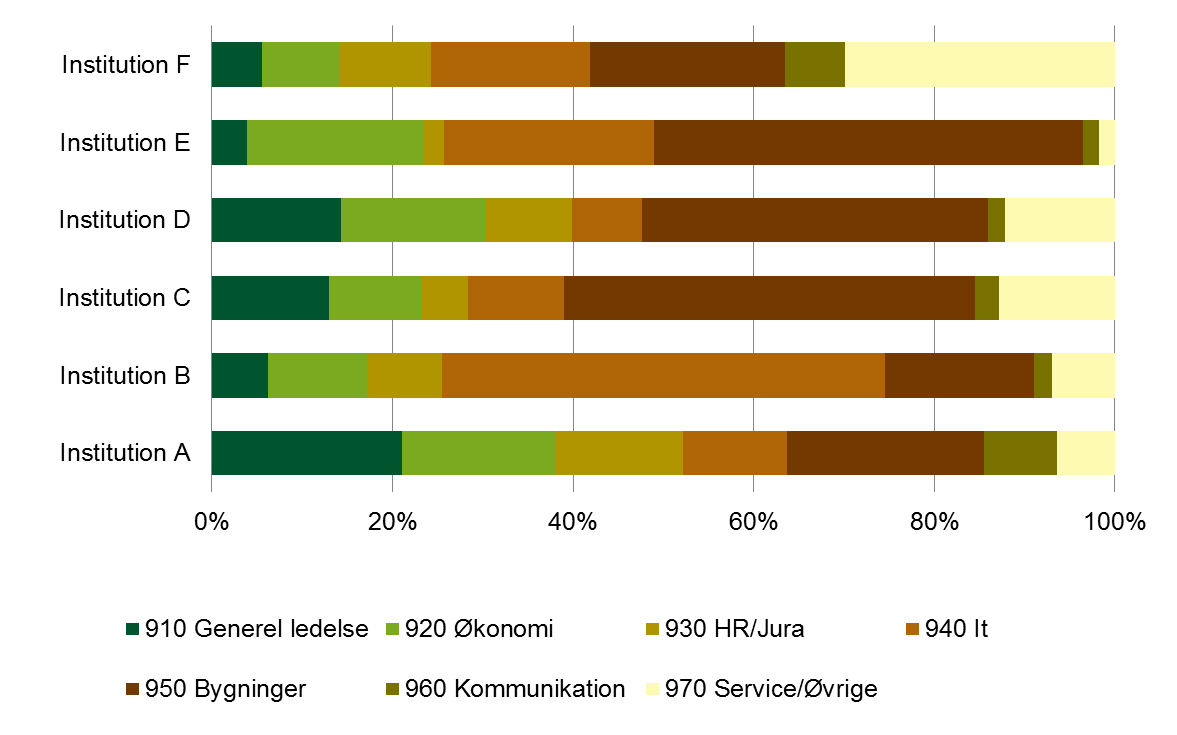

Underopdeling af generelle fællesomkostninger

Underopdelingen af generelle fællesomkostninger kan give din institution et mere klart billede af hvor stor en del af fællesomkostningerne, der går til IT, bygninger, HR osv. Derudover muliggør underopdelingen en mere detaljeret sammenligning af institutionerne indenfor jeres koncern eller på tværs af koncerner.

Eksempel på underopdeling af generelle fællesomkostninger i EFKMs koncern (anonymiserede tal, 2016)

Kilde: Økonomistyrelsen, 2017

Økonomistyrelsen anbefaler herudover, at din institution overvejer at underopdele de faglige formål, så der skabes et direkte link mellem jeres registreringsramme og Finanslovens tabel 5 og 6. Det vil skabe en større sammenhæng mellem det interne og eksterne budget.

Definition af generelle fællesomkostninger

De statslige institutioners generelle fællesomkostninger kan kun sammenlignes, hvis der er en ensartet afgrænsnings- og registreringspraksis på tværs af institutionerne.

Økonomistyrelsen har derfor udarbejdet en fælles definition for generelle fællesomkostninger. Den præsenterer de overordnede principper og kommer med eksempler.

Læs mere om definitionen af generelle fællesomkostninger (pdf)

Når du skal afgøre, om noget er generelle fællesomkostninger eller faglige formål, kan der ind i mellem opstå gråzoner. For at afhjælpe det har Økonomistyrelsen samlet en række fortolkningssituationer i nedenstående dokument, som behandler de omkostninger, der ligger i gråzonen mellem generelle fællesomkostninger og faglige formål.

Læs mere om de konkrete fortolkningssituationer (pdf)

Der er nogle omkostninger, der hensigtsmæssigt kan bogføres løbende, eksempelvis øvrig drift eller lønomkostninger. Der er samtidig nogle institutioner, der endnu ikke har valgt at implementere løbende kontering på ‘FL-FORMÅL’-dimensionen. Økonomistyrelsen har derfor beskrevet retningslinjerne for ompostering af generelle fællesomkostninger.

Læs mere om retningslinjer for ompostering til dimensionen FL-FORMÅL her

Benchmarking af generelle fællesomkostninger

Økonomistyrelsen offentliggør i Statens Benchmarkdatabase fire KPI'er omhandlende generelle fællesomkostninger. KPI'erne har til formål at sikre muligheden for læring på tværs af statens institutioner ift. effektivisering af fællesfunktioner.

Kontakt

Hvis du vil høre mere om generelle fællesomkostninger, er du velkommen til at kontakte os.

Skriv til:

styring@oes.dk