Intern kontrol og tilsyn

En forsvarlig forvaltning af offentlige midler forudsætter gode interne kontroller, tilsyn og risikostyring. Det er et ledelsesmæssigt ansvar i alle offentlige institutioner, at offentlige midler forvaltes forsvarligt og korrekt.

Ledelsen på ministerielt, virksomheds- og regnskabsførende niveau har ansvaret for at sikre fastlæggelse og efterlevelse af forsvarlige forretningsgange, der følger gældende regelsæt og sikrer tilstrækkelig kontrol og tilsyn.

Ledelsen skal som minimum årligt følge op på, om de påkrævede forretningsgange og interne kontroller er etableret. Ledelsen fastlægger interne kontroller og forretningsgange under hensyn til væsentlighed og risiko. Dvs. at der skal foretages en lokal vurdering af, i hvilket omfang der skal gennemføres supplerende kontrol og risikoovervågning.

Departementerne har til opgave at føre tilsyn med underliggende institutioners tilrettelæggelse af kontrolsystem og risikostyring, samt at sikre udarbejdelse af instrukser o.lign. Derudover skal departementerne, som minimum med passende intervaller, indsamle informationer fra de underliggende institutioners risikorapportering, især kritiske revisionsbemærkninger, samt forholde sig aktivt til, om der sker den nødvendige opfølgning herpå.

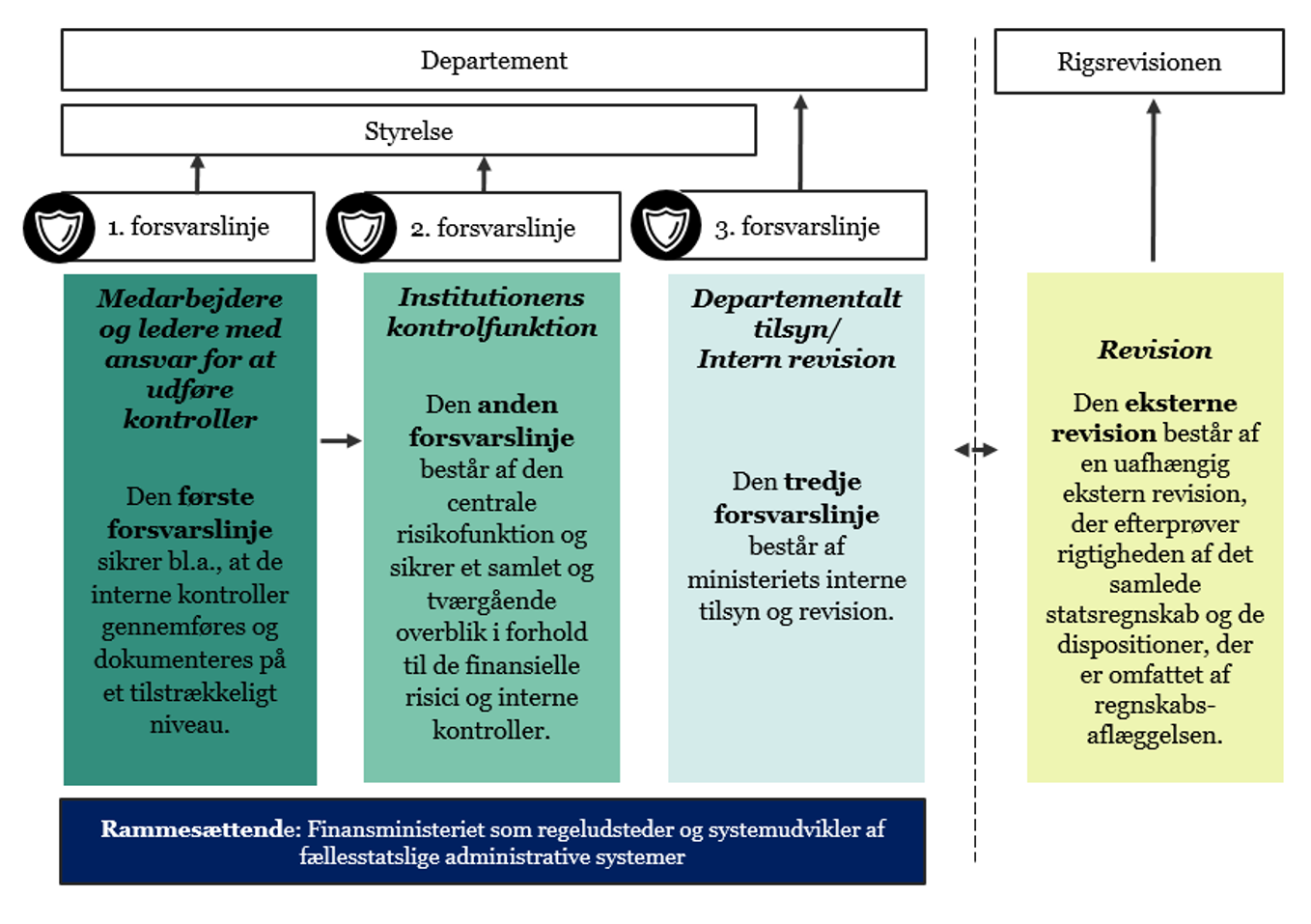

De tre forsvarslinjer

Det er ledelsens ansvar at sikre, at roller og ansvar ift. intern kontrol, tilsyn og risikostyring i den enkelte institution er entydigt organiseret. De tre forsvarslinjer i nedenstående figur beskriver nærmere hvordan: